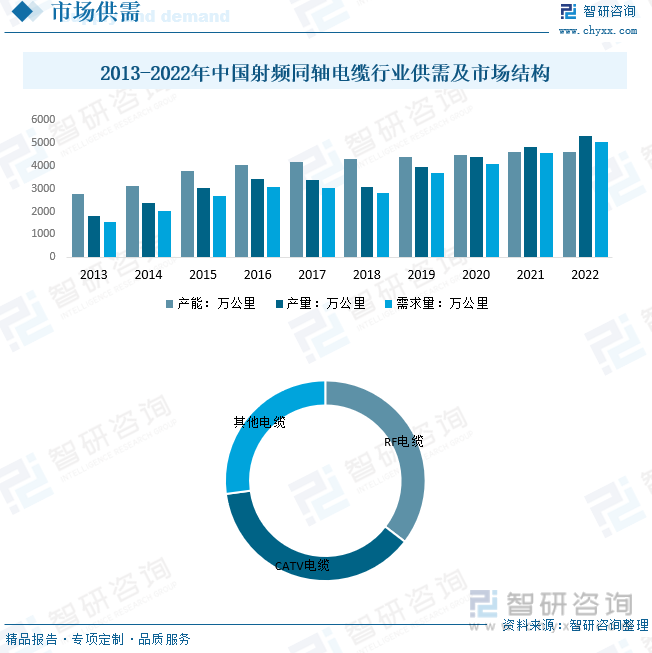

基于移动通信、通信终端、军用电子、航空航天等领域相关行业的快速发展,高端射频同轴电缆的需求增长速度将明显高于普通射频同轴电缆,有望达到20%以上的年增长速度。根据数据显示,2022年中国射频同轴电缆行业产能约为4600万公里,产量约为5316.7万公里,需求量约为5031.2万公里。CATV电缆占比最重,占比为37.50%。

射频同轴电缆又称RF电缆(Radio Frequency),是指有两个同心导体,而导体和绝缘层又共用同一轴心,在无线电频率范围内传输高频信号或能量的一种通信电缆,具有频率高、频带宽等特点,目前广泛应用于移动通信、微波通信、广播电视、隧道通信、通信终端、军用电子、航空航天等多个领域。射频同轴电缆属特种电缆,为国家鼓励发展的产业。

近年来,中国电线电缆行业受到各级政府的高度重视和国家产业政策的重点支持。国家陆续出台了多项政策,鼓励电线电缆行业发展与创新,《加快电力装备绿色低碳创新发展行动计划》《关于促进新时代新能源高质量发展的实施方案》《中国电线电缆行业“十四五发展指导意见》等产业政策为电线电缆行业的发展提供了明确、广阔的市场前景,为企业提供了良好的生产经营环境。

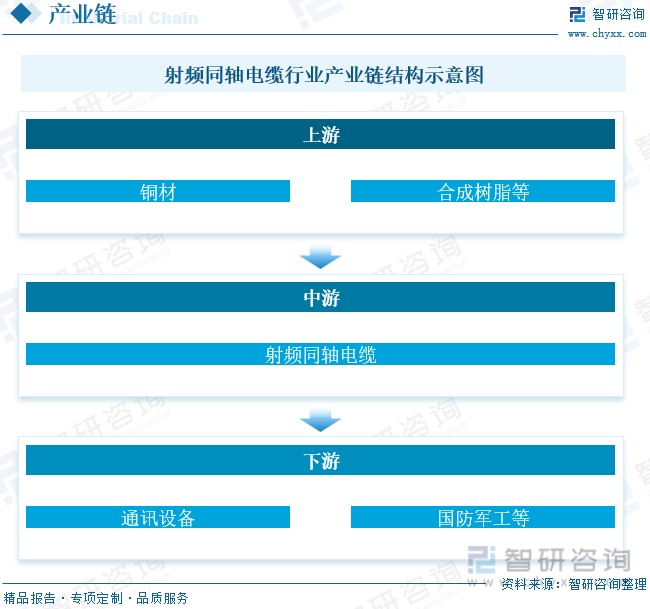

射频同轴电缆行业产业链上游为原材料,主要为铜材及合成树脂等,产业链下游为应用领域,主要为通讯及军工领域。

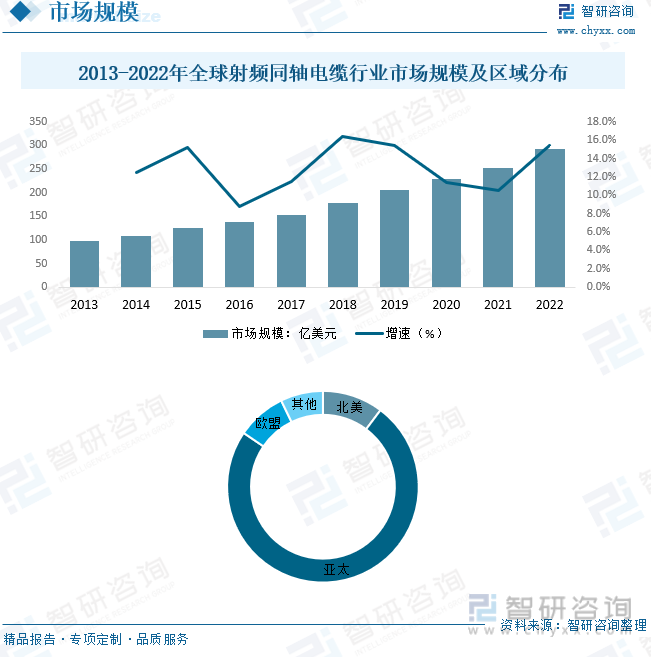

射频同轴电缆是无线电频率范围内发送电信号或者电源的同轴电缆的总称,主要用于通信设备、通信终端、航空航天和军事电子等领域。从厂商竞争格局看,国际射频同轴电缆的市场集中度较高,美国百通、戈尔,瑞典哈博,法国耐克森,日本住友、日立等企业是射频同轴电缆的主要生产商,高端产品市场长期被国外厂商占据。根据数据显示,2022年全球射频同轴电缆市场规模约为291.64亿美元。从区域竞争个看,亚太地区是全球射频同轴电缆最大的市场,占比74.23%。

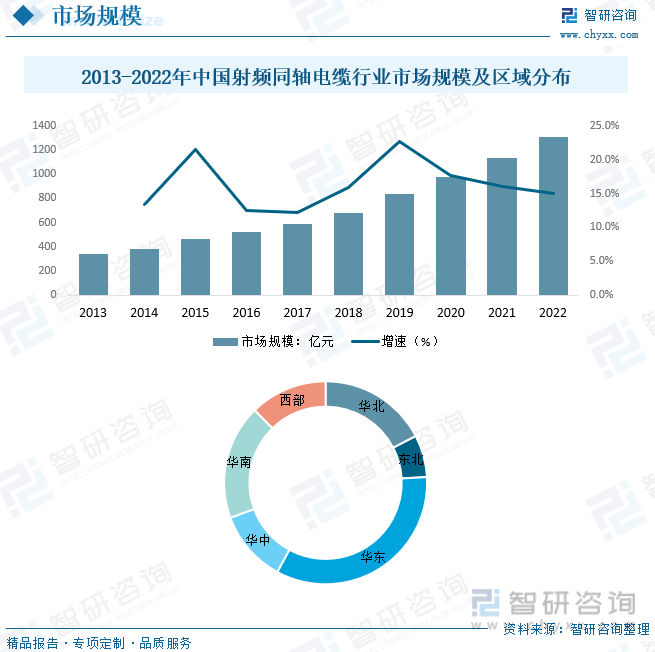

我国射频同轴电缆的产值占光电线%,产量已居世界首位,为国内重要的制造产业,整体制造技术已接近国外先进水平。现代通信与无线电技术高速发展,系统对电缆性能技术要求提高,形成对射频电缆制造技术新的挑战。总的来看,中国的射频同轴电缆行业规模与市场规模都较为庞大,在全球市场中占50%以上,占比呈现出明显波动上升态势。根据数据显示,2022年中国射频同轴电缆市场规模约为1308.1亿元,其中市场主要集中在华东地区,占比为33.80%。

在射频同轴电缆整体市场容量持续增长的同时,市场的需求结构将发生较大变化;基于移动通信、通信终端、军用电子、航空航天等领域相关行业的快速发展,高端射频同轴电缆的需求增长速度将明显高于普通射频同轴电缆,有望达到20%以上的年增长速度。根据数据显示,2022年中国射频同轴电缆行业产能约为4600万公里,产量约为5316.7万公里,需求量约为5031.2万公里。CATV电缆占比最重,占比为37.50%。

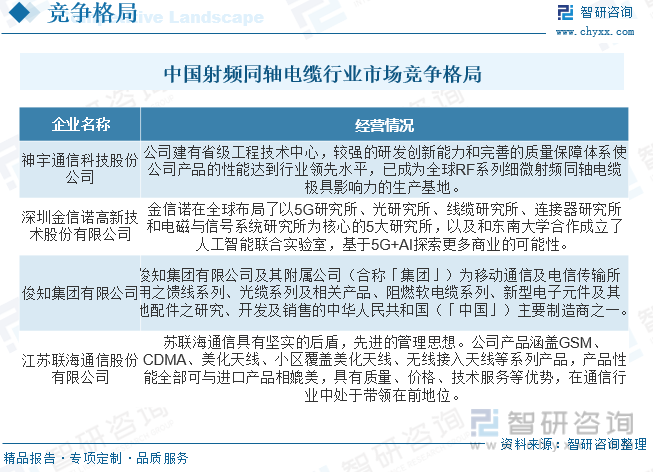

低端产品市场同质化严重,价格竞争为主要的竞争手段我国的射频同轴电缆行业起步晚,整体技术水平较低,目前绝大多数企业以生产PE类射频同轴电缆为主,整体技术含量较低,低端产品市场的同质化较为明显,价格竞争成为低端市场竞争的主要手段,产品毛利率呈下降趋势。目前中国主要企业为神宇通信科技股份公司、 深圳金信诺高新技术股份有限公司、俊知集团有限公司、江苏联海通信股份有限公司等。

随着全球范围内对5G网络的推动,射频同轴电缆将扮演关键角色。中国正积极部署5G基础设施,这将带动射频同轴电缆的需求,因为它们在传输高频信号时表现出色。

随着通信技术的不断发展,射频同轴电缆需要适应更高频段的需求。这可能会导致行业对于更高频率、低损耗、高效能的电缆的需求增加。

行业可能会朝着智能化和自动化方向发展,以提高生产效率和产品质量。这可能包括采用先进的生产技术和质量控制系统。

随着可持续发展的日益重要,行业可能会更加关注绿色技术和环保型材料,以满足环保标准,并符合市场和监管的要求。

以上数据及信息可参考智研咨询()发布的《中国射频同轴电缆行业市场全景调查及投资策略研究报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

《2024-2030年中国射频同轴电缆行业市场全景调查及投资策略研究报告》共十二章,包含2019-2023年射频同轴电缆行业各区域市场概况,射频同轴电缆行业主要优势企业分析,2024-2030年中国射频同轴电缆行业发展前景预测等内容。

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或问题,烦请联系我们,我们将及时与您沟通处理。联系方式:、。

2022年10月,A场整体市值持续下降,跌至近一年最低。截至10月31日,A场共有4974家上市企业,较9月增加31家,总市值共计82.42万亿元,环比下降2.63%。

杏彩平台官网 上一篇:2024-2030年中国矿用电缆行业市场竞争态势及 下一篇:电线电缆行业未来发展前景分析